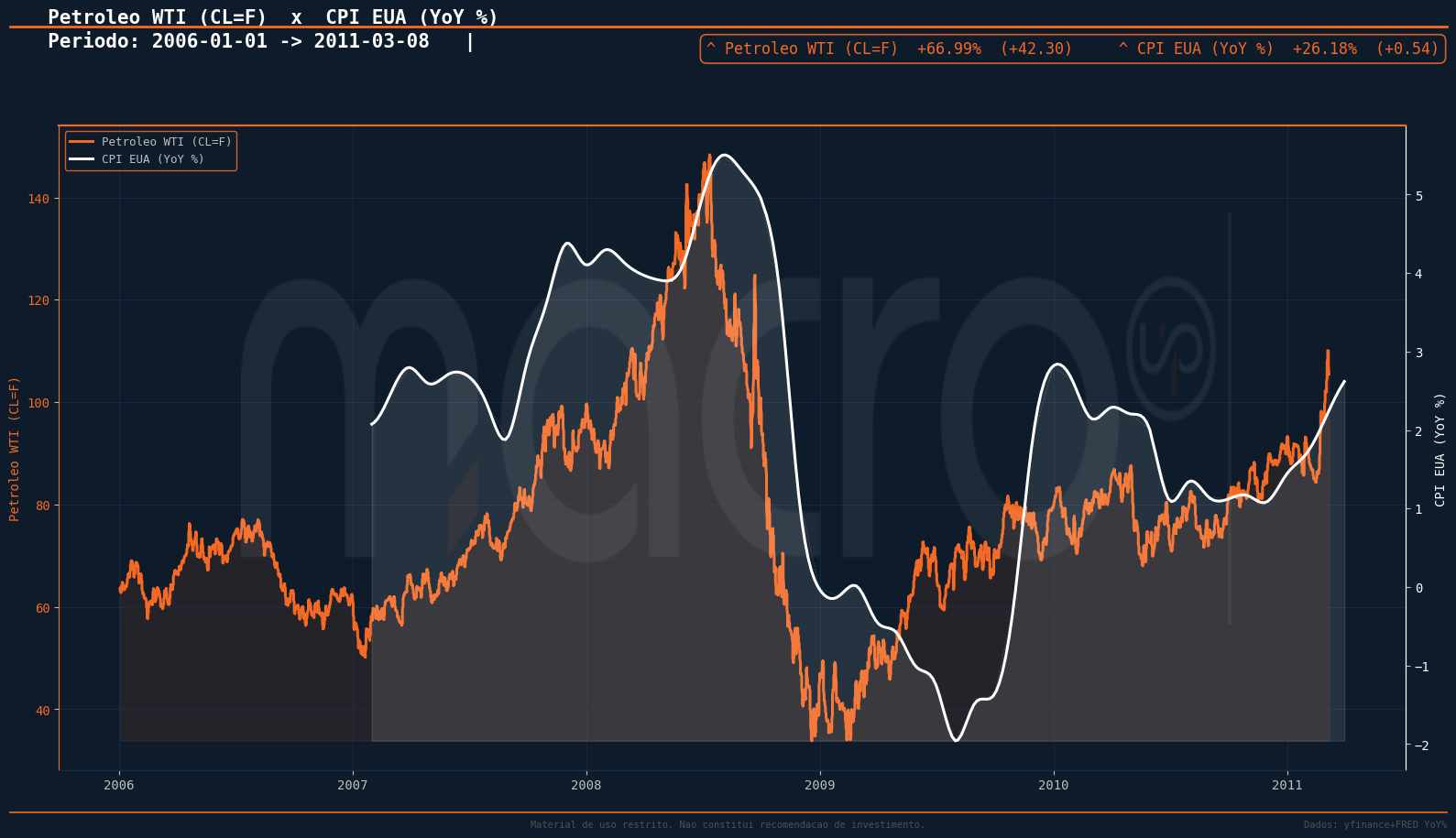

🔁 Contexto: quando o filme se repete

Se você lesse algumas manchetes isoladas no terminal hoje, acharia que o mercado financeiro está preso num loop temporal: a mesma commodity central, a mesma região geopolítica inflamada e o mesmo prêmio de risco. Mas o roteiro original tem data precisa, cravada em 11 de julho de 2008.

Naquele momento, o petróleo Brent bateu o recorde de US$ 147 por barril em meio a tensões severas com o Irã, tornando-se uma engrenagem que parecia inofensiva num ciclo longo de alta, mas que foi a agulha final na bolha de crédito. Exatos 60 dias após esse pico das commodities, a alavancagem excessiva do mercado imobiliário americano estourou, deflagrando o colapso financeiro global.

⚙️ A engrenagem dos juros

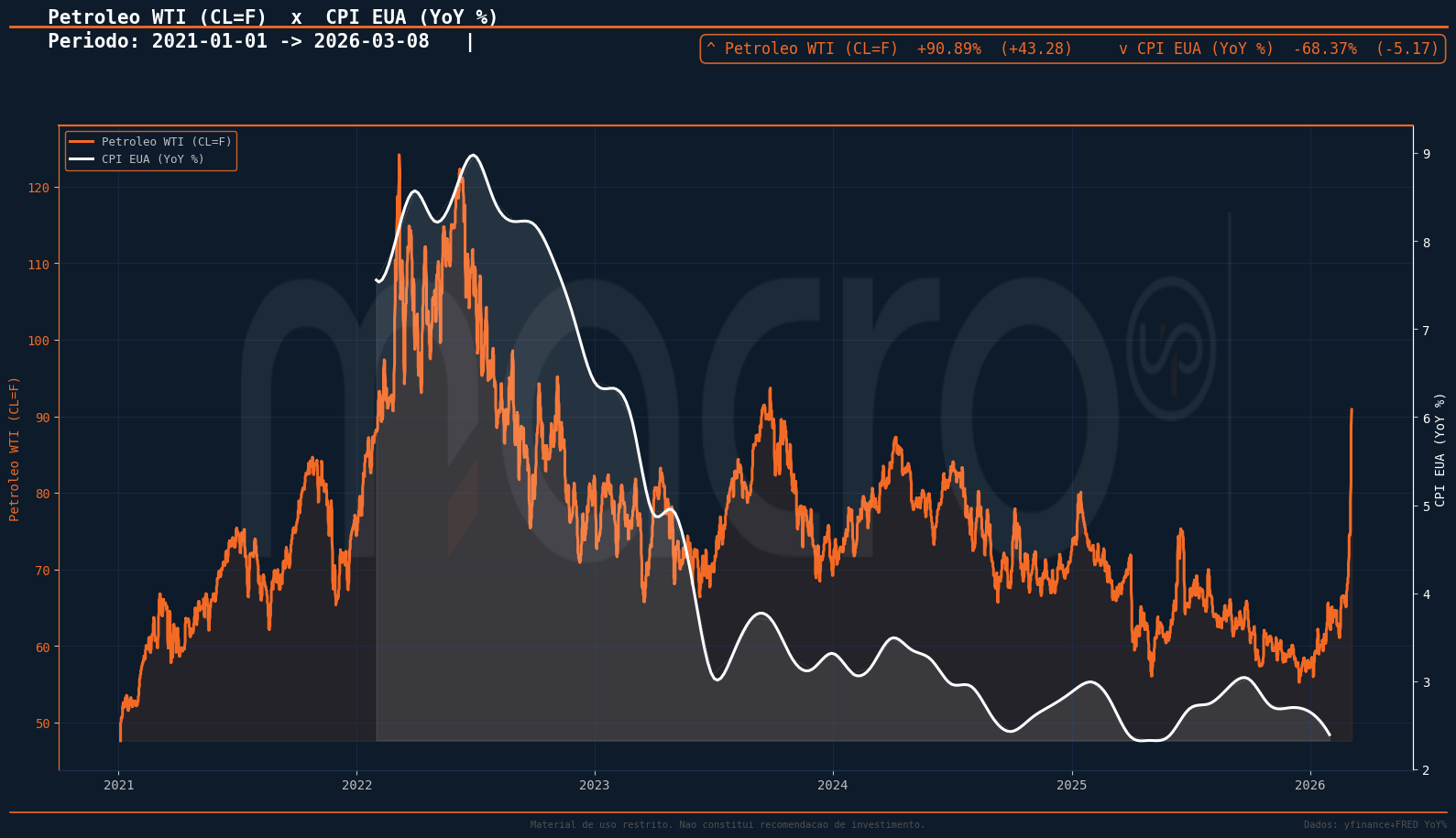

O petróleo voltou a monopolizar as atenções e os receios das mesas de operação com a escalada no Oriente Médio, subindo mais de 25% na última semana. Dentro da macroeconomia global, o barril nunca opera no vácuo; ele atua ora como vilão, ora como aliado, mas é invariavelmente o componente primário que dita a reprecificação de todos os ativos do mundo ao comandar a variável suprema: os juros.

A história e os modelos quantitativos mostram que a matemática do petróleo é implacável com os índices de preços. Se a alta do barril persistir por ao menos um ano, cada 10% de aumento adiciona cerca de 0,4 ponto percentual ao CPI cheio nas economias avançadas — estimativa confirmada de forma independente pelo Fed (nota técnica, dezembro de 2023) e pelo FMI, reiterada em março de 2026 pela diretora Kristalina Georgieva.

O estrago real e duradouro, contudo, mora na segunda rodada: algo como 0,15 ponto percentual contamina adicionalmente o CPI cheio via efeitos indiretos — alimentos e núcleo juntos —, impulsionado por fretes mais caros e repasses industriais. O próprio Fed descreve que "os efeitos de segunda rodada de uma alta de 10% no petróleo elevam o CPI cheio em quase 0,15 ponto percentual em seu pico". É esse veneno lento que obriga o mercado a refazer as contas de valuation, empurrando as taxas curtas e longas para cima.

⚠️ O Estreito de Ormuz e o prêmio de risco inédito

O mercado agora tenta calibrar a duração e a intensidade desse novo choque de oferta. O prêmio de risco atual esconde um evento de cauda nas planilhas: o Estreito de Ormuz está fechado ou operando com atividade quase nula. Mesmo nos episódios mais severos de estresse diplomático no passado, esse gargalo logístico jamais havia chegado a este ponto — o que torna o quadro atual sem precedentes históricos completos como âncora de referência.

O Estreito de Ormuz concentra aproximadamente 20% do suprimento diário de petróleo do mundo. Com o fluxo travado, as defesas tradicionais dos bancos centrais perdem parte de sua validade: não há ferramenta de política monetária capaz de substituir a oferta física de energia — e o espaço de reação, com juros já em patamar restritivo, é dramaticamente mais estreito do que em qualquer episódio anterior.

🪢 O limite da corda

As autoridades ainda carregam as cicatrizes de 2022 — quando a invasão da Ucrânia jogou o barril para perto de US$ 130 e forçou o aperto monetário mais agressivo das últimas décadas. Um novo tranco na bomba de combustível pegaria o mundo com taxas de juros já restritivas, com sistemas financeiros e setores alavancados testando o limite da corda.

🎯 Cenários: petróleo, inflação e juros

Quadro de leitura rápida dos canais de transmissão de um choque de petróleo sobre inflação e juros em economias avançadas. Os impactos de CPI assumem que a variação de preço persiste por pelo menos um ano, conforme metodologia do Fed (nota técnica, dez. 2023) e do FMI (working paper, 2022).

| Cenário | Brent (US$/barril) | Variação | Impacto CPI cheio (direto) | Impacto CPI cheio (2ª rodada) | Implicação para juros |

|---|---|---|---|---|---|

| Base | US$ 65–75 | ➡️ Referência | — | — | Gradual desaceleração inflacionária |

| Choque moderado | US$ 88–100 | +20% a +35% | ≈ +0,8 a +1,4 p.p. | ≈ +0,3 a +0,5 p.p. adicional | Extensão do ciclo de juros altos |

| Choque severo | ≈ US$ 110–130 | +45% a +65% | ≈ +1,8 a +2,6 p.p. | Risco de desancoragem parcial | Possível nova rodada de alta |

| Evento de cauda | US$ 150 ou mais | +90% ou mais | ≥ 3,6 p.p. | Pressão estrutural persistente | Aperto adicional mesmo com atividade fraca |

📲 Receba a leitura macro em primeira mão

Entre para a nossa comunidade gratuita no WhatsApp e acompanhe os cenários para petróleo, inflação e juros com gráficos atualizados.